こまち主婦

こまち主婦こんにちは、こまちです!

2024年1月から始まった、新NISA。

こまちは、つみたてNISAを開始して5年目に突入しました。

関心はあるもののNISAを利用すべきかどうか、他の人の利益や運用状態も参考にしたいと思っている方もいらっしゃるのではないのでしょうか。

つみたてNISAは「ほったらかし運用」でいいといいますよね。

実際、私もたま〜に評価額を確認する程度で、この4年間を過ごしてきました。

ほったらかしてきた結果、現状どうなっているのか…今回は、4年間つみたてNISAを運用してきた結果をご紹介します!

- 新NISAをやるべきか悩んでいる

- 他の人の運用状態や利益を参考にしたい

- 新NISA制度を活用すべきと耳にはするけど、結局何がお得なのかを整理したい

そもそもNISAってなに?

そもそもNISAって何なのか。

こまち主婦NISAは制度の名前であり、NISAという商品があるわけではありません。

NISAは、ざっくり簡単にまとめると、金融商品(株式や投資信託など)で利益や配当を得たときに税金がかからない制度です。

例えばNISA制度を利用せずに資産運用を行って、100万円利益が出た場合。

通常はこの利益に対して約20%(20.315%)利益に税金がかかります。(所得税15.315%、住民税5% )

そのため、100万円利益が出たとしても、約20万円は税金として引かれて手元に残る利益は80万円になります。

こまち主婦

こまち主婦せっかく利益が出ても、約2割が税金として引かれてしまう。

しかし!NISA制度を利用して金融商品を選択し、運用をして利益が出た場合、利益に対して税金が差し引かれることはありません。

こまち主婦

こまち主婦非課税で金融資産を保有できる!

先の例で考えるならば、100万円の利益が、100万円のまま手元に残るということです。

資産運用を行うならば、NISAを利用した方が利益が手元に残りやすい。

これがNISAのよきところ。利用価値がかなり高い!ということで、NISAを利用すべきだと話題になっているのです。

新NISA制度は、つみたて投資枠と成長投資枠の2種類があり、併用も可能です。

つみたて投資枠で選択できるNISA制度対象の金融商品は、金融庁が定めた基準をクリアしたものが対象のため、比較的リスクが少ないものに絞られています。

こまち主婦投資は、余裕資金、とれるリスクなど個々によって違うと思うので、大前提で個人の責任です。

しかし、つみたてNISAは長期運用であれば比較的リスクは抑えられるので、初心者の自分にとって始めやすい資産運用だと思い開始しました。

2020年3月からつみたてNISAを開始

こまち主婦専業主婦の道を考えた頃から本などで積極的に情報をインプットし、自分で調べて納得した結果、楽天証券でつみたてNISAを開始しました。

社会人生活約10年の中で、まったく投資などの経験がなく、定期預金くらいしかしていなかった私にとって資産運用に若干の不安はありました。

でもつみたてならば、自分で毎日値動きを見る必要もないし、最終的に長期運用であれば利益が出やすいというあらゆるデータをもとに、とりあえずやってみました。

選んだ商品は、eMAXIS Slim 全世界株式(オール・カントリー)とeMAXIS Slim 米国株式(S&P500)の2本。

一番重視していた点は、信託報酬や手数料など運用コストの低さです。

こまち主婦

こまち主婦日本を応援して期待したい気持ちもありますが、海外企業に将来性があると判断し、この2つにしました。

あくまでも個人の選択なので、推奨商品として記載しているわけではありません。

金融商品は自分で目論見書やリスクを確認して、ご自身で納得できるものを選択してくださいね。

いろんな商品があります!

2020年〜2024年 4年間のつみたてNISAの評価損益は?

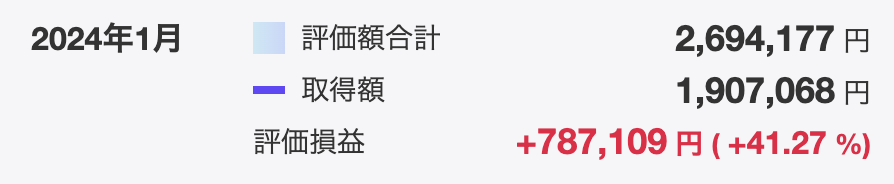

結論から申し上げると、4年間の運用益は78万7,109円になりました。

こまち主婦4年で、78万円お金が増えた…!

もちろん、4年の間でも浮き沈みはありましたが、長期視点で育てたい資金なのでマイナスな時期は特に気にしませんでした。(ここで不安になって売却したい人だと投資は向かないかもしれない…)

最初の数ヶ月は様子見で1ヶ月10,000円ほどでつみたてしていましたが、その後は月に約3万円をつみたてていました。

4年間で、190万7,968円分つみたてしたものが78万7,109円増えて2,969万4,177円になったという結果になります。

全世界株式も利益は出ていますが、やはりeMAXIS Slim 米国株式(S&P500)の方が利益の割合は高めです。

ちなみに、楽天証券でポイントを利用しているため、投資に使用したお金はすべて預貯金ではありません。

投資は楽天のクレジットカードで決済しているため、カード利用のポイントも貯まります。

現金を使わずにポイントでさらに投資しているようなものなので、微量にお金が増えていく仕組みと言えるかもしれません。

こまち主婦つみたてNISA開始時に楽天経済圏を利用してお得に生きていこうと決めましたが、現在もその選択で結果よかったと思っています!

基本的に投資はリスクがつきものです。

家庭あるいは自分の余裕資金はいくらまでなのか、万が一のことがあっても責任を取れる範囲で納得のうえで行いましょう。

面倒くさくても一定の知識の勉強は必要です。制度のことや資金の計画、最低限の金融知識を知らないと損をする可能性もあります。

わかりやすくまとめられている本がたくさんあるので、基本的な知識は手元において辞書的に活用するのもいいと思います。

「投資の超基本」は、NISAだけでなく投資信託や株、iDeCoについてもイラストや図解とともにわかりやすくまとめられています。

こまち主婦あれ何だったっけ?と、制度の細かい部分を思い出すときに本はかなり役立つのですよね。

お金を増やす選択肢を知り(楽して稼げるなど怪しいものではなく正しい金融リテラシーを身につける!)、経済環境や金融商品を調べ、自分で考えて行動した経験は一生モノです。

投資の前に、住宅購入など人生のマネープランの立て方がよくわからない、節税や利用できる制度についてあまり知らないかも、そもそも「お金」の知識に不安がある方はこちらの本もおすすめです。

利便性と手数料の低さからネット証券を選択

やはり手数料や商品数の多さからも、資産運用はネット証券が向いているのかな〜と思います。

こまち主婦以前の私は、ネット証券なんて実店舗もないしどうなんだろう…と思っていました。

しかし、実店舗がない分、ネットですべて完結できて対面型の銀行よりも手数料が低い利点と、楽天経済圏で貯めた楽天のポイントも投資に使えるため、利便性は高いと感じています。

現在は、新しくNISAを利用する人が増えてカスタマーサービスが混雑している状態ではありますが、質問などもチャットで文章でわかりやすく回答いただけるので特に不便な点は感じたことはありません。

こまち主婦ネット証券だから、わざわざ銀行の店舗に行かなくていい!

夫はメガバンクでNISAや投資信託をしていた時期がありますが、対面型の銀行だと手続きのためにわざわざ支店に行かないといけないケースもあって結構時間がとられるなと思いました。

ネットの手続きが不安だ!という方は実店舗のある銀行がいいと思いますが、銀行によってNISA対象の商品数が限られていることも考慮して金融機関を選ぶといいと思います。

そして、対面型の銀行の金融商品は、営業として売りたいものが銀行側にやはりあると思うので、自分で調べて自由に金融商品を選びたいよ〜という人は、やはりネット証券がいいかなと思います。

金融機関は年単位で変更はできるものの、その年に一度でもNISAの買い付けをしていれば変更は不可だそうです。

変更の際に売買タイミングを逃す可能性もあるため、最初によく検討して金融機関を選択できると安心ですね!

資産運用に前向きならば、新NISAを利用して非課税にしよう

日本では資産運用など投資に対して不安、ギャンブルみたいなものだとネガティブに考える人もいらっしゃいますよね。

しかし、ある程度リスクが取れる余裕資金があるならば、新NISAを利用して資産運用していけば数十年後に預金だけの利益と比べものにならないほどの差がついているかもしれません。

ただし、投資はリスクがあるので、利益は絶対とは言えないのでその点はご注意を。

こまち主婦やらないよりは始めた方が自分の経験値にもなり、「お金」に関する得た知識は一生ものです。

つみたてNISAは比較的リスクが少なく運用できるので、資産も増える可能性は高いと思いますが、本などで知識を得てからご自身で納得できる選択をしてみてくださいね。

私も新NISAを今後も活用して家計を守ってまいります〜!!!

読んでいただいてありがとうございました。